Wohnmobile

Wer ist betroffen ?

Die in der Wallonie wohnhafte natürliche Person oder die juristische Person mit Gesellschaftssitz in der Wallonie die ein Wohnmobil nutzt oder betreibt.

Müssen Sie etwas unternehmen ? Nein

Nachdem Ihr Fahrzeug bei der DIV zugelassen wurde, erhalten Sie automatisch die Aufforderung zur Zahlung der verschiedenen Steuern. Wir stützen uns bei der Festlegung der Steuer auf die Daten, die von der DIV zum Zeitpunkt der Zulassung Ihres Fahrzeugs übermittelt wurden. Sie müssen daher keine weiteren Schritte unternehmen.

Wenn Sie jedoch nicht länger als 30 Tage pro Jahr mit Ihrem Wohnmobil auf wallonischen Straßen fahren, können Sie eine Befreiung von der Verkehrssteuer beantragen. Gehen Sie zu einem Schalter, um ein Fahrtenblatt zu beantragen (siehe Bedingung unten).

Bitte beachten Sie, dass Sie im Jahr der Zulassung nun 40 Kalendertage ab dem Datum der Zulassung Zeit haben, um den Antrag auf ein Fahrtenblatt zu stellen. Für die folgenden Besteuerungszeiträume haben Sie 40 Kalendertage ab Beginn des Besteuerungszeitraums Zeit, um den Antrag auf Erneuerung zu stellen.

Welcher Steuerregelung unterliegen Sie ?

✔ Eine Inbetriebsetzungssteuer

Wenn Ihr Wohnmobil auf den Namen eines Unternehmens (juristische Person) zugelassen wurde, müssen Sie keine Zulassungssteuer zahlen.

✅Betrag der INBETRIEBSETZUNGSSTEUER für eine Zulassung ab dem 1. Juli 2025

- Die Inbetriebsetzungssteuer wird auf Grundlage des Hubraums des Fahrzeugs (umgerechnet in Steuer-PS) und/oder der Leistung (kW) sowie des Alters des Fahrzeugs festgelegt.

- Die Daten (Hubraum, kW, CO2) sind in Ihrer Zulassungsbescheinigung zu finden.

- Bei Hybrid-Fahrzeugen werden die Daten des Verbrennungsmotors für die Berechnung der Steuer verwendet.

→ Laden Sie die Tariftabelle der Inbetriebsetzungssteuer herunter

✔ Eine Verkehrssteuer

✅Ihr Wohnmobil wurde NACH dem 1. Januar 2022 auf eine natürliche Person (ohne ZDU) zugelassen oder eine juristische Person (aber ohne Nutzung des Fahrzeugs im Rahmen der Tätigkeit der juristischen Person) zugelassen.

- Die Höhe dieser Steuer hängt vom Hubraum des Motors ab.

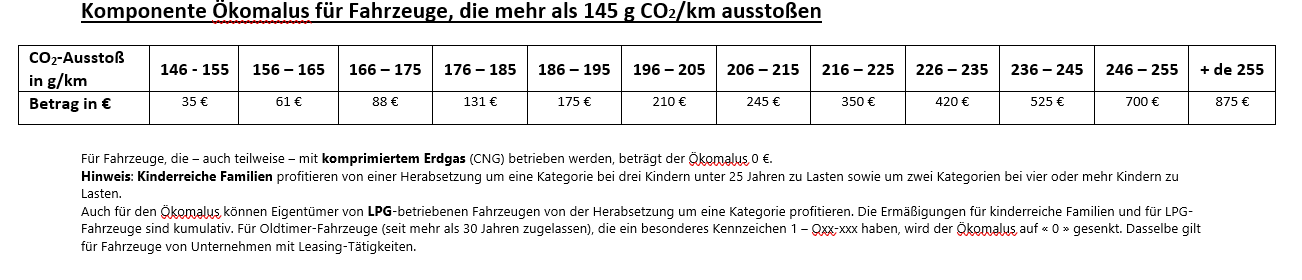

- Das Dekret vom 23/03/2023 führt eine Ermäßigung der Verkehrssteuer für Wohnmobile ein. Konsultieren Sie die Tarife.

Sie können von der jährlichen Verkehrssteuer befreit werden, wenn Sie nicht länger als 30 Tage pro Jahr auf wallonischen Straßen fahren (siehe Bedingungen unten). Bitte beachten Sie, dass Sie im Jahr der Zulassung nun 40 Kalendertage ab dem Datum der Zulassung Zeit haben, um den Antrag auf ein Fahrtenblatt zu stellen. Für die folgenden Besteuerungszeiträume haben Sie 40 Kalendertage ab Beginn des Besteuerungszeitraums Zeit, um den Antrag auf Erneuerung zu stellen.

✅ Ihr Wohnmobil wurde NACH dem 1. Januar 2022 auf ein Unternehmen zugelassen

Der Betrag der Verkehrssteuer wird durch das höchstzulässige Gesamtgewicht des Wohnmobils bestimmt (diese Information finden Sie auf Ihrer Zulassungsbescheinigung).

-

Wenn das höchstzulässige Gesamtgewicht (hzG) des Wohnmobils bei 3.500 kg oder darunter liegt, wird die Steuer auf Grundlage der Tariftabelle für Nutzfahrzeuge (Lieferwagen) festgelegt.

- Wenn das hzG über 3.500 kg liegt, entspricht der Betrag der Steuer dem (nicht rückzahlbaren) Mindest-Pauschalbetrag von 48,61 € € (Gültigkeit vom 01.07.2026 bis zum 30.06.2027).

Sie können von der jährlichen Verkehrssteuer befreit werden, wenn Sie nicht länger als 30 Tage pro Jahr auf wallonischen Straßen fahren (siehe Bedingungen unten). Bitte beachten Sie, dass Sie im Jahr der Zulassung nun 40 Kalendertage ab dem Datum der Zulassung Zeit haben, um den Antrag auf ein Fahrtenblatt zu stellen. Für die folgenden Besteuerungszeiträume haben Sie 40 Kalendertage ab Beginn des Besteuerungszeitraums Zeit, um den Antrag auf Erneuerung zu stellen.

✅ Ihr Wohnmobil wurde VOR dem 1. Januar 2022 zugelassen und wird zumindest teilweise für berufliche Zwecke genutzt

Der Betrag der Verkehrssteuer wird durch das höchstzulässige Gesamtgewicht des Wohnmobils bestimmt (diese Information finden Sie auf Ihrer Zulassungsbescheinigung).

-

Wenn das höchstzulässige Gesamtgewicht (hzG) des Wohnmobils bei 3.500 kg oder darunter liegt, wird die Steuer auf Grundlage der Tariftabelle für Nutzfahrzeuge (Lieferwagen) festgelegt.

- Wenn das hzG über 3.500 kg liegt, entspricht der Betrag der Steuer dem (nicht rückzahlbaren) Mindest-Pauschalbetrag von 48,61 € € (Gültigkeit vom 01.07.2026 bis zum 30.06.2027).

Sie können von der jährlichen Verkehrssteuer befreit werden, wenn Sie nicht länger als 30 Tage pro Jahr auf wallonischen Straßen fahren (siehe Bedingungen unten). Bitte beachten Sie, dass Sie im Jahr der Zulassung nun 40 Kalendertage ab dem Datum der Zulassung Zeit haben, um den Antrag auf ein Fahrtenblatt zu stellen. Für die folgenden Besteuerungszeiträume haben Sie 40 Kalendertage ab Beginn des Besteuerungszeitraums Zeit, um den Antrag auf Erneuerung zu stellen.

Sie fahren weniger als 30 Tage pro Jahr auf wallonischen Straßen ?

In bestimmten Fällen ist es möglich, eine Befreiung von der Verkehrssteuer (Jahressteuer) zu erhalten. Die Inbetriebsetzungssteuer und der etwaige Ökomalus bleiben zum Zeitpunkt der Zulassung des Fahrzeugs fällig.

✅ Wie lauten die Bedingungen ?

- Das Fahrzeug muss von natürlichen oder juristischen Personen genutzt werden, deren Haupttätigkeit nicht die Güterbeförderung ist.

- Das Fahrzeug darf während des Besteuerungszeitraums nicht länger als 30 Tage verwendet werden.

- Mit diesem Fahrzeug durchgeführte Transporte dürfen nicht zu unlauterem Wettbewerb führen.

✅ Wie kann man die Befreiung von der Steuer erhalten ?

Vereinbaren Sie einen Termin bei unseren Schaltern oder einer Steuersprechstunde (siehe die Adressen und Kontaktnummern unserer Sprechstunden) in einem Espace Wallonie.

Bei Ihrem Termin beim Schalter müssen Sie die Zulassungsbescheinigung des Fahrzeugs oder ansonsten eine Kopie derselben vorlegen.

✅ Wann muss ich einen Termin bei den Schaltern des ÖDW Finanzen vereinbaren ?

Bitte beachten Sie, dass Sie im Jahr der Zulassung nun 40 Kalendertage ab dem Datum der Zulassung Zeit haben, um den Antrag auf ein Fahrtenblatt zu stellen. Für die folgenden Besteuerungszeiträume haben Sie 40 Kalendertage ab Beginn des Besteuerungszeitraums Zeit, um den Antrag auf Erneuerung zu stellen.

Sie konnten nicht fristgerecht zu einem Schalter kommen ? Dann können Sie in diesem Jahr die Befreiung nicht in Anspruch nehmen. Allerdings können Sie immer noch einen Antrag im Folgejahr einreichen.

✅ Wie wird die das Fahrtenblatt verwendet ?

Das Fahrtenblatt muss bei jeder Nutzung des steuerbefreiten Fahrzeugs auf den öffentlichen Straßen in Belgien leserlich und ohne Streichungen ausgefüllt werden.

Es muss innerhalb von 40 Tagen nach Ablauf seiner Gültigkeit bei einem Schalter des ÖDW Finanzen zurückgegeben werden.

Wenn die Bedingungen für die Nutzung des Fahrtenblatts eingehalten wurden, wird von der wallonischen Steuerverwaltung ein neues Fahrtenblatt ausgehändigt und die Befreiung für höchstens 12 Monate verlängert.

Wenn die Bedingungen für die Nutzung des Fahrtenblatts nicht eingehalten wurden, wird eine Aufforderung zur Zahlung der Steuer an den Steuerpflichtigen für den alten und den neuen Besteuerungszeitraum versandt.

Die Befreiung für gelegentliche Nutzung gilt für einen Zeitraum von höchstens zwölf Monaten.

- Ratenzahlungen fur eine regionale Steuer beantragen

- Ein sogenanntes « nicht automatisiertes » Fahrzeug (Anhänger, Lastkraftwagen usw.) zur Verkehrssteuer anmelden oder widerrufen

- Antrag auf Befreiung von der Verkehrssteuer und der Inbetriebsetzungssteuer stellen

- Fahrzeugsteuern (Verkehrssteuer, Inbetriebsetzungssteuer oder Kilometerabgabe) anfechten

- Die wallonische Steuerverwaltung - ÖDW Finanzen - kontaktieren