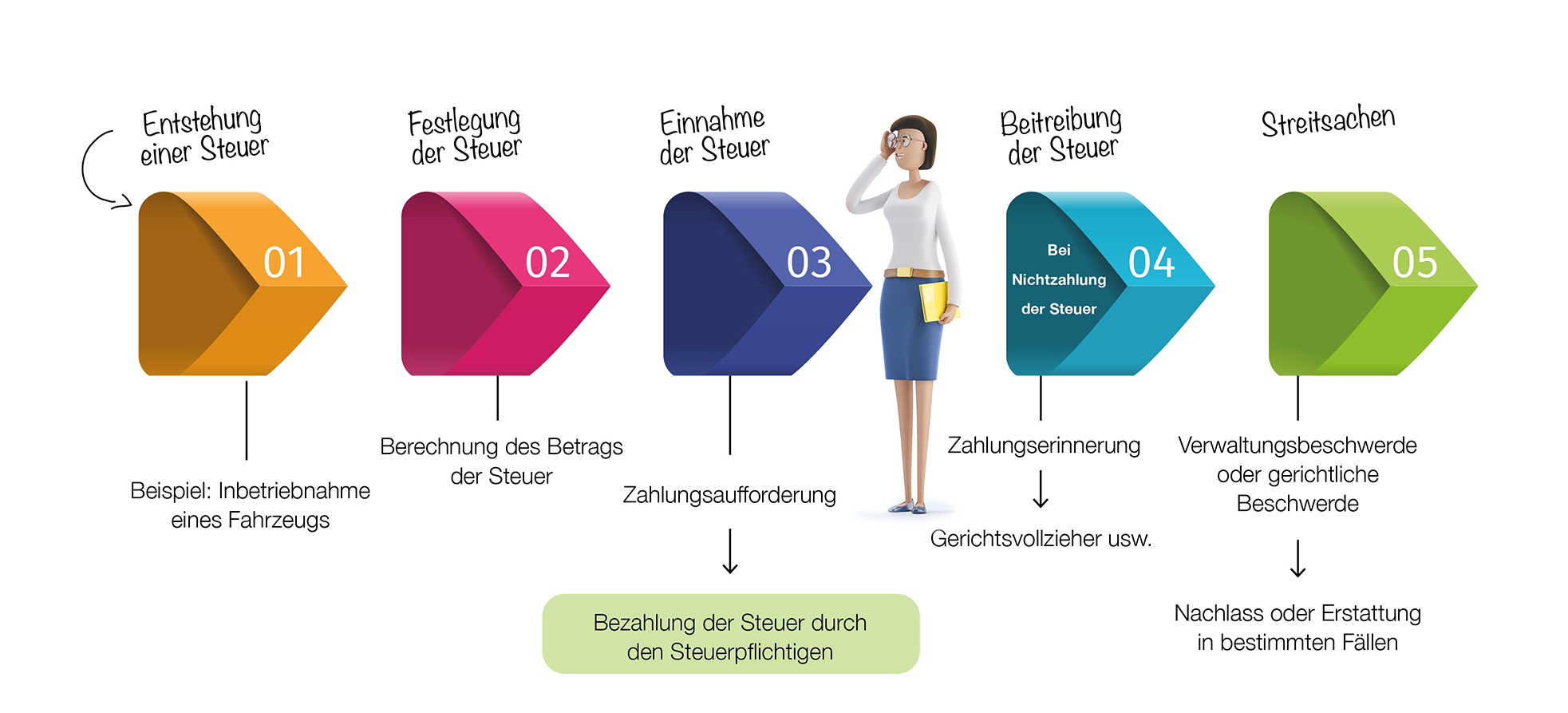

Lebenszyklus einer Steuer

Schematisch

Zusammengefasst

Entstehung der Steuer

Eine Steuerforderung entsteht, wenn ein Steuerpflichtiger infolge eines Ereignisses steuerpflichtig wird.

Dieses Ereignis wird als Steuertatbestand bezeichnet.

Beispielsweise die Inbetriebnahme eines Fahrzeugs.

Festlegung

Der erste Schritt im Lebenszyklus einer Steuer ist die Festlegung der Steuer.

Das bedeutet, dass die Steuer nach eigenen, in der Gesetzgebung festgelegten Berechnungsregeln berechnet wird.

Die Steuer wird anschließend in die Heberolle eingetragen. Die Heberolle ist ein Vollstreckungstitel, den sich die Verwaltung selbst gibt und der es ihr ermöglicht, die Zwangsbeitreibung der Steuer bei Bedarf vorzunehmen, ohne zuvor die Genehmigung eines Richters einholen zu müssen. Dem Steuerpflichtigen wird ein Steuerbescheid zugeschickt und ab diesem Zeitpunkt beginnen die gesetzlichen Fristen (für Zahlung, Verwaltungsbeschwerde, Beitreibung, Verjährung usw.) zu laufen.

Der Eintragung in die Heberolle kann die Abgabe einer Erklärung oder der Versand einer Zahlungsaufforderung vorausgehen.

Im Jahr 2021 wurden fast 2,7 Milliarden € an Steueransprüchen (2.697.359.167,83 €) vom ÖDW Finanzen festgelegt.

Einnahme

Sobald der Steuerpflichtige den Zahlungsbescheid (Zahlungsaufforderung oder Steuerbescheid) erhalten hat, kann er die Steuer bezahlen. Mit jeder Steuer sind gesetzliche Zahlungsfristen verbunden.

Falls der Steuerpflichtige nicht innerhalb dieser Fristen bezahlt, erhält er eine erste Erinnerung und es können Verzugszinsen verlangt werden.

Der Steuerpflichtige kann, wenn er dies wünscht und seine Situation dies rechtfertigt, einen Antrag auf Zahlungsplan einreichen. Der Antrag wird vom zuständigen Einnehmer geprüft, der als einziger befugt ist, Zahlungserleichterungen nach den beschlossenen Modalitäten (Dauer, Betrag, Zahlungstermine usw.) zu gewähren.

Im Jahr 2021 beläuft sich die Einnahme auf 2,5 Milliarden € (2.588.440.491,81 €).

Beitreibung

Wenn der Steuerpflichtige trotz Erinnerung immer noch nicht bezahlt, wird die Beitreibung der Steuer vom Einnehmer eingeleitet. Sie besteht darin, Vollstreckungsmaßnahmen zu ergreifen, um die Zahlung der Steuer zu erzwingen. Die Beitreibung kann verschiedene Formen annehmen: Es kann sich um eine Beitreibung durch einen Gerichtsvollzieher (was mit zusätzlichen Gerichtsvollzieherkosten verbunden ist), um eine Lohnpfändung, eine vereinfachte Drittpfändung usw. handeln.

Es gibt jedoch im Steuerrecht sogenannte rechtliche Hindernisse für die Beitreibung (die diese verhindern): Konkurs, kollektive Schuldenregelung, gerichtliche Reorganisation, Insolvenz usw.

Streitsachen

Wenn der Steuerpflichtige mit dem eingeforderten Steuerbetrag nicht einverstanden ist, kann er innerhalb der im Dekret (Dekret vom 6. Mai 1999) festgelegten Fristen eine Verwaltungsbeschwerde einreichen. Er muss alle beweiskräftigen Unterlagen vorlegen, welche der Verwaltung bei der Prüfung seiner Beschwerde nützlich sind.

Die Einreichung einer Beschwerde setzt die Verpflichtung zur Zahlung der Steuer nicht aus. Wenn er Recht bekommt, wird ein Nachlass gewährt und es kann eine Erstattung erfolgen.

Im Jahr 2021 hat der ÖDW Finanzen 11.780 Dossiers zu Verwaltungsstreitsachen bearbeitet und 46 gerichtliche Beschwerden abgeschlossen. Im Bereich der Verwaltungsstreitsachen konnte der ÖDW 4.524.786 € dank Verwaltungsentscheidungen zugunsten des ÖDW zurückfordern und es wurden Nachlässe in Höhe von 7.870.872 € aufgrund einer Verwaltungsentscheidung zugunsten des Steuerpflichtigen gewährt.

Diese verschiedenen Schritte heben ein wichtiges Element hervor:

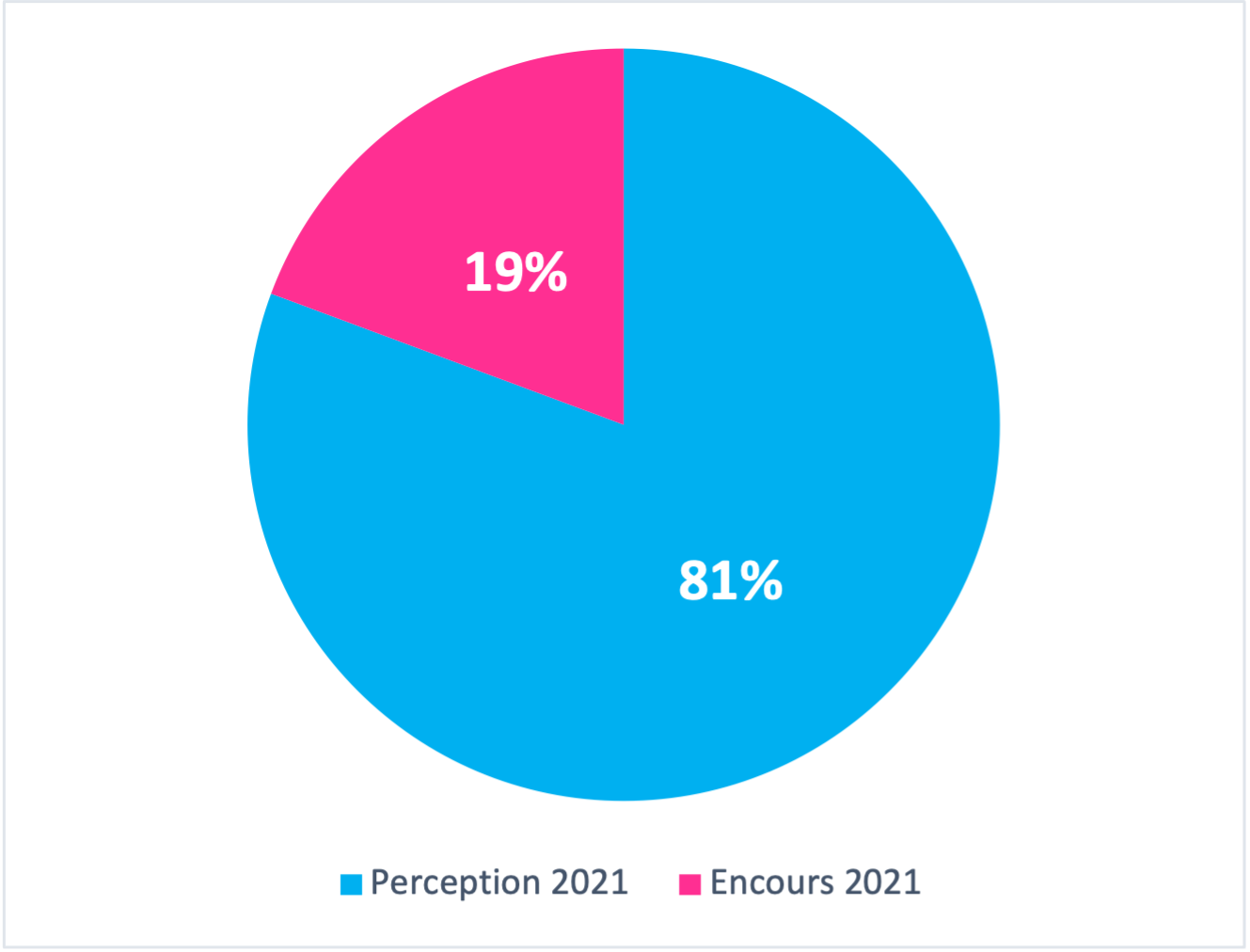

Der für eine Steuer festgelegte Betrag unterscheidet sich von dem tatsächlich eigenommenen Betrag.

Tatsächlich können die Steuern nicht in vollem Umfang eingenommen werden, da in bestimmten Fällen die Beitreibung nicht möglich ist oder ein Betrag aufgrund einer Verwaltungsbeschwerde oder einer gerichtlichen Beschwerde nachgelassen werden kann.

Beispielsweise wurden im Jahr 2021 81 % des Betrags der in Sachen Fahrzeugbesteuerung festgelegten Steuern tatsächlich eingenommen.