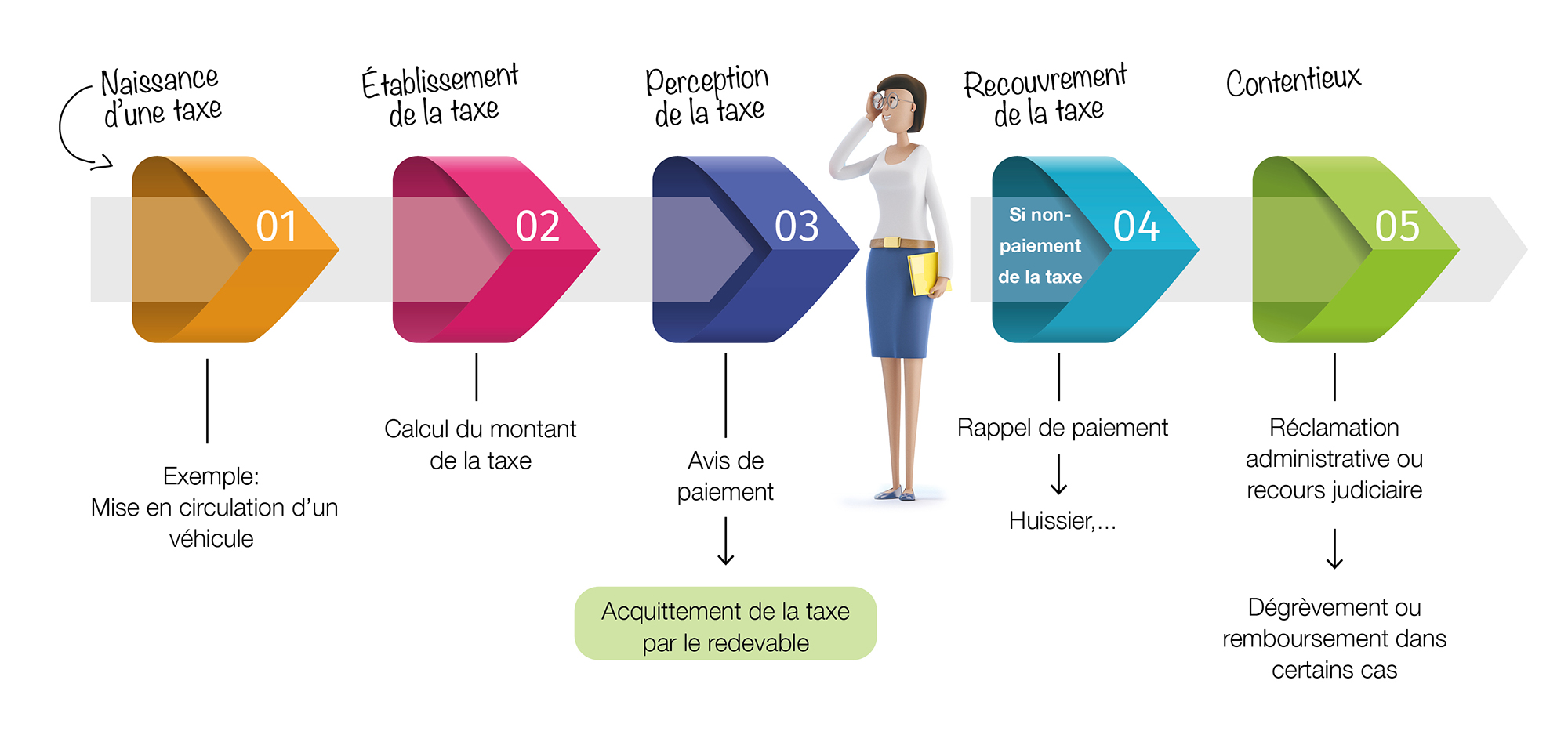

La vie d'une taxe

Schématiquement

En résumé

Naissance de la taxe

On assite à la naissance d’une créance fiscale lorsqu’un assujetti devient redevable d’un impôt suite à un évènement.

Cet évènement est appelé : le fait générateur de la taxe.

Par exemple, la mise en circulation d’un véhicule.

L'établissement

La première étape de la vie d’une taxe est son établissement.

Cela signifie que la taxe est calculée selon les règles de calcul qui lui sont propres et définies dans la législation.

La taxe est ensuite enrôlée. Le rôle est un titre exécutoire que l’administration se donne à elle-même, permettant de procéder, si nécessaire, au recouvrement forcé de la taxe, sans solliciter préalablement l’autorisation d’un juge. Un avertissement-extrait de rôle est envoyé au redevable et c’est à ce moment que les délais légaux (pour le paiement, la réclamation administrative, le recouvrement, la prescription, etc.) commencent à courir.

L’enrôlement peut être précédé par le dépôt d’une déclaration ou l’envoi d’une invitation à payer.

En 2021, près de 2,7 milliards d’€ de droits fiscaux ont été établis (2.697.359.167,83 €) par le SPW Finances.

La perception

Une fois l’avis de paiement (invitation à payer ou avertissement-extrait de rôle) réceptionné par le redevable, celui-ci est en mesure de s’acquitter de la taxe. Des délais légaux de paiement sont liés à chaque taxe.

Si le redevable ne paie pas dans ces délais, il reçoit alors un premier rappel et des intérêts de retard peuvent lui être réclamés.

Le redevable peut, s’il le souhaite et si sa situation le justifie, introduire une demande de plan de paiement. La demande est examinée par le receveur compétent, seul habilité à octroyer des facilités de paiement selon les modalités décidées (durée, montant, temporalité…).

En 2021, la perception s’élève à 2,5 milliards d’ € (2.588.440.491,81 €).

Le recouvrement

Si le redevable ne paie toujours pas malgré le rappel, le recouvrement de la taxe est initié par le receveur et consiste à recourir à des mesures d’exécution pour forcer le paiement de la taxe. Celui-ci peut revêtir plusieurs formes : il peut s’agir de recouvrement par huissier de justice (ceci impliquant des frais d’huissier supplémentaires), de saisie sur salaire, de saisie-arrêt fiscale simplifiée, etc.

Ceci étant, il existe ce qu’on appelle en fiscalité des obstacles légaux au recouvrement (empêchant donc celui-ci) : la faillite, le règlement collectif de dettes, la réorganisation judiciaire, l’insolvabilité, etc.

Le contentieux

Si le redevable n’est pas d’accord avec le montant de la taxe qui lui est réclamé, il lui est loisible d’introduire une réclamation administrative dans les délais prévus par le décret (décret du 6 mai 1999). Il devra fournir tous les documents probants utiles à l’Administration pour l’examen de sa réclamation.

L’introduction d’une réclamation ne suspend pas l’obligation de paiement de la taxe. S’il obtient gain de cause, un dégrèvement est opéré et un remboursement peut être réalisé.

En 2021, le SPW Finances a traité 11.780 dossiers de contentieux administratifs et clôturé 46 recours judiciaires. En matière de contentieux administratif, le SPW a pu récupérer 4.524.786 € grâce à des décisions administratives en faveur du SPW et 7.870.872 € ont été dégrevés sur base d’une décision administrative favorable au contribuable.

Ces différentes étapes mettent en lumière un élément important :

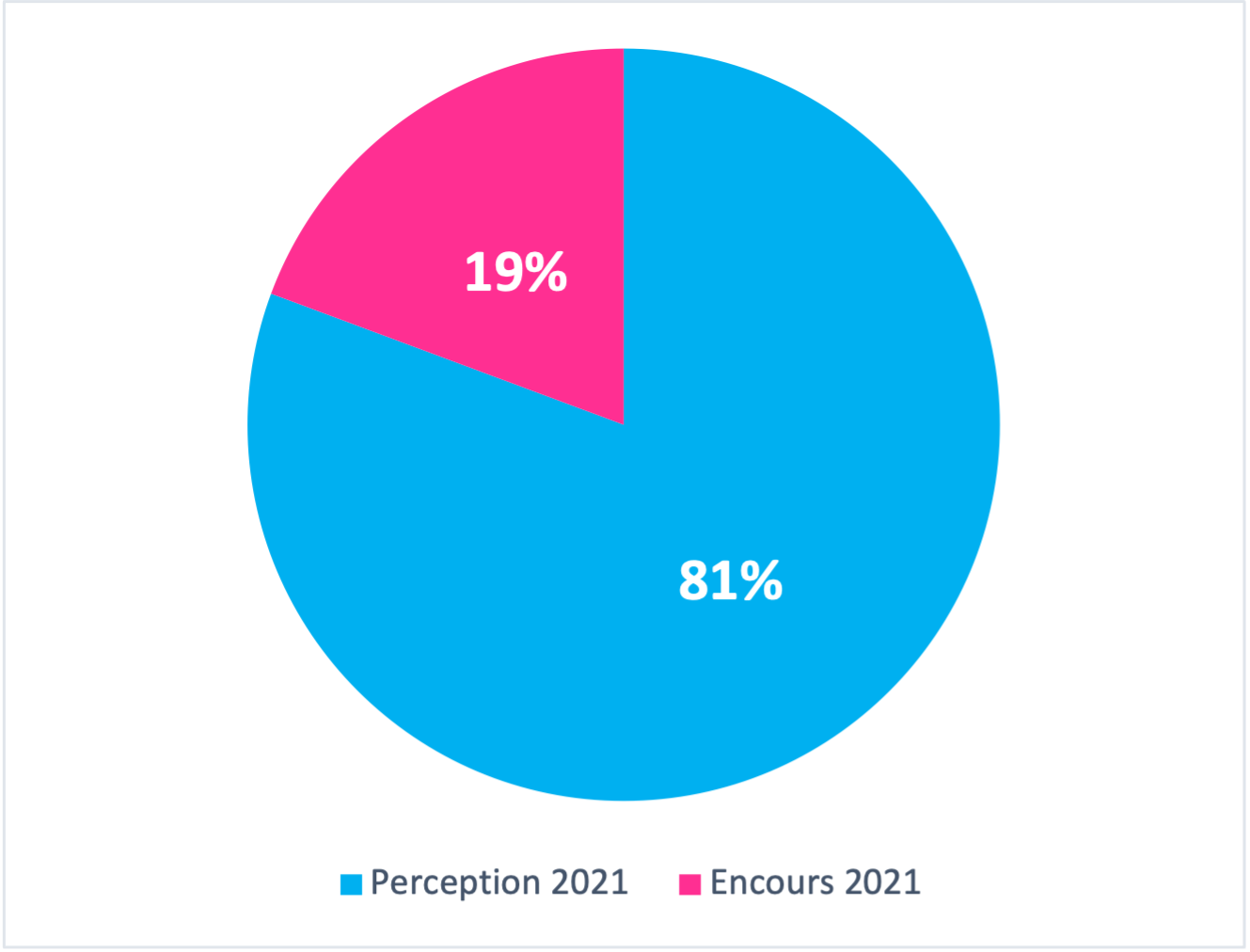

Le montant établi pour une taxe diffère de celui réellement perçu.

En effet, la globalité des taxes ne peut être perçue puisque dans certains cas, le recouvrement ne peut être réalisé ou qu’un montant peut être dégrevé à la suite d’une réclamation administrative ou d’un recours judiciaire.

A titre d'exemple, en 2021, 81 % du montant des taxes établies en matière de fiscalité des véhicules ont été réellement perçus.